Deutsche und ihre Liebe zu Scheinen und Münzen

Bares und Wahres

Lesedauer: 6 Minuten

Die Deutschen schwören auf Bargeld - doch die Liebe zu Schein & Münze bröckelt. Sogar die Abschaffung der Barzahlung wird bereits diskutiert. Jetzt im one_Top Thema: Alles zur Vergangenheit, Gegenwart und Zukunft des Bezahlens.

Der Albtraum aller eiligen Menschen, die nach Feierabend noch fix ein paar Sachen im Supermarkt einkaufen möchten, geht so: Rein in den Laden, schnell die gewünschten Sachen zusammenklauben und dann ab zur Kasse. Da stehen sie dann hinter drei, vier anderen Kunden, die gemütlich den Inhalt ihres randvollen Einkaufswagens aufs Band legen. Und als es dann endlich ans Bezahlen geht, erweist sich der Vordermann auch noch als ein „KZP“. Das Kürzel steht für „Kunde zahlt passend“ und meint all diejenigen Supermarkt-Käufer, deren Ehrgeiz darin besteht, der Kassenkraft den gewünschten Betrag auf den Cent genau hinzulegen.

Die Kramerei im Portemonnaie dauert. Wenn es ganz schlimm kommt, fehlen am Ende zwei Cent und der Kunde zückt doch einen großen Schein. Das ist der Moment, in dem die Wartenden denken: Wie viel flotter könnte es gehen, wenn alle Kunden bargeldlos zahlen würden – mit Bank- oder Kreditkarte. Oder per Smartphone.

Barzahlung dauert im Schnitt 24 Sekunden

„Stimmt nicht“, heißt es beim Handelsforschungsinstitut EHI. Die Experten haben in mehreren Studien herausgefunden, dass Bargeldäquivalente an der Kasse kaum Geschwindigkeitsvorteile bringen. Durchschnittlich 24 Sekunden dauert dem EHI zufolge die Barzahlung an der Supermarkt-Kasse – von der Nennung des Kaufbetrages bis zum Schließen der Kassenschublade. Beim Discounter geht’s zwei Sekunden schneller, und im Textilgeschäft dauert das Ganze gar nur 15 Sekunden – vermutlich, weil es dort weniger KZP-Vertreter gibt. „Kaum eine andere Zahlung erreicht unter Vollprozessbetrachtung diese niedrigen Werte“, sagt Horst Rüter, Leiter des Forschungsbereichs Zahlungssysteme und Mitglied der Geschäftsleitung. Aus der Traum, dass es in einer Welt ohne Münzen und Scheine an der Supermarktkasse schneller vorangeht.

Aber ist es überhaupt realistisch, dass das Bargeld in Deutschland über kurz oder lang ganz verschwindet? Dass wir alle nur noch mit Karten oder dem Smartphone bezahlen? Für den Ökonomen Peter Bofinger, Mitglied des Sachverständigenrates, schon. Er hält Münzen und Scheine angesichts der heutigen technischen Möglichkeiten für „einen Anachronismus“. Sie gehörten abgeschafft, meint er. Mit dieser Ansicht steht Bofinger nicht allein. In jüngster Zeit entdecken auffallend viele renommierte Wissenschaftler den Charme von Non-cash-Transaktionen. Dabei verweisen sie auf die Möglichkeiten der Geldwäsche und der Steuerhinterziehung durch Bargeld.

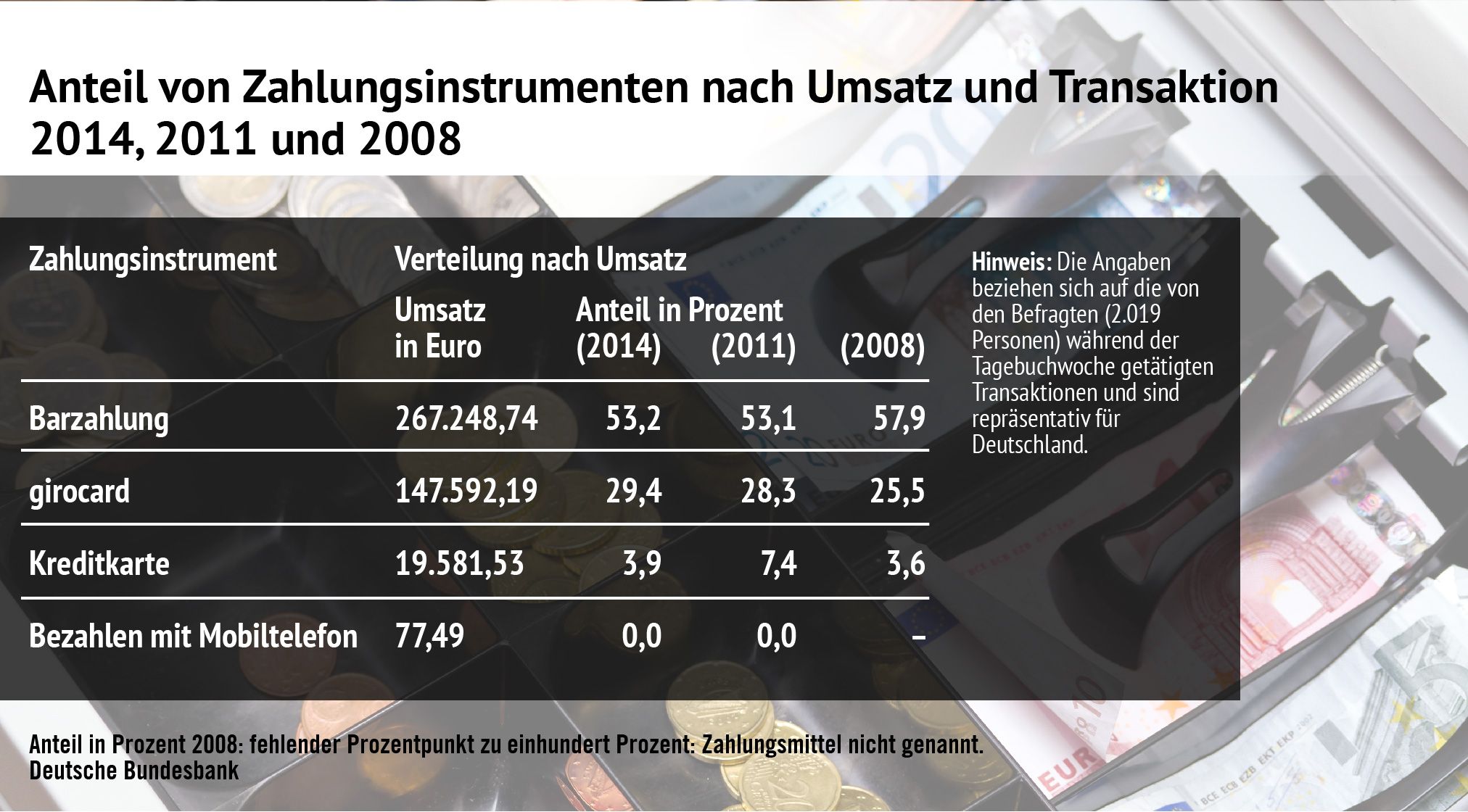

Auch habe die Notenbank die Geldmenge und damit die Inflation besser unter Kontrolle, wenn es keine Münzen und Scheine gebe. Die Deutschen jedoch lieben Bargeld so innig wie kaum jemand anders in Europa. In vier von fünf Fällen zahlen sie mit Münzen und Scheinen. Und gemessen am Gesamtumsatz des Einzelhandels hat die Barzahlung einen Anteil von 53,3 Prozent. Nach einer Umfrage des Marktforschungsinstituts YouGov schätzen Bargeldzahler vor allem drei Dinge an Münzen und Scheinen: Sie erleichterten den Überblick über die eigenen Finanzen, seien sicherer als Kartenzahlungen und bequem zu handhaben.

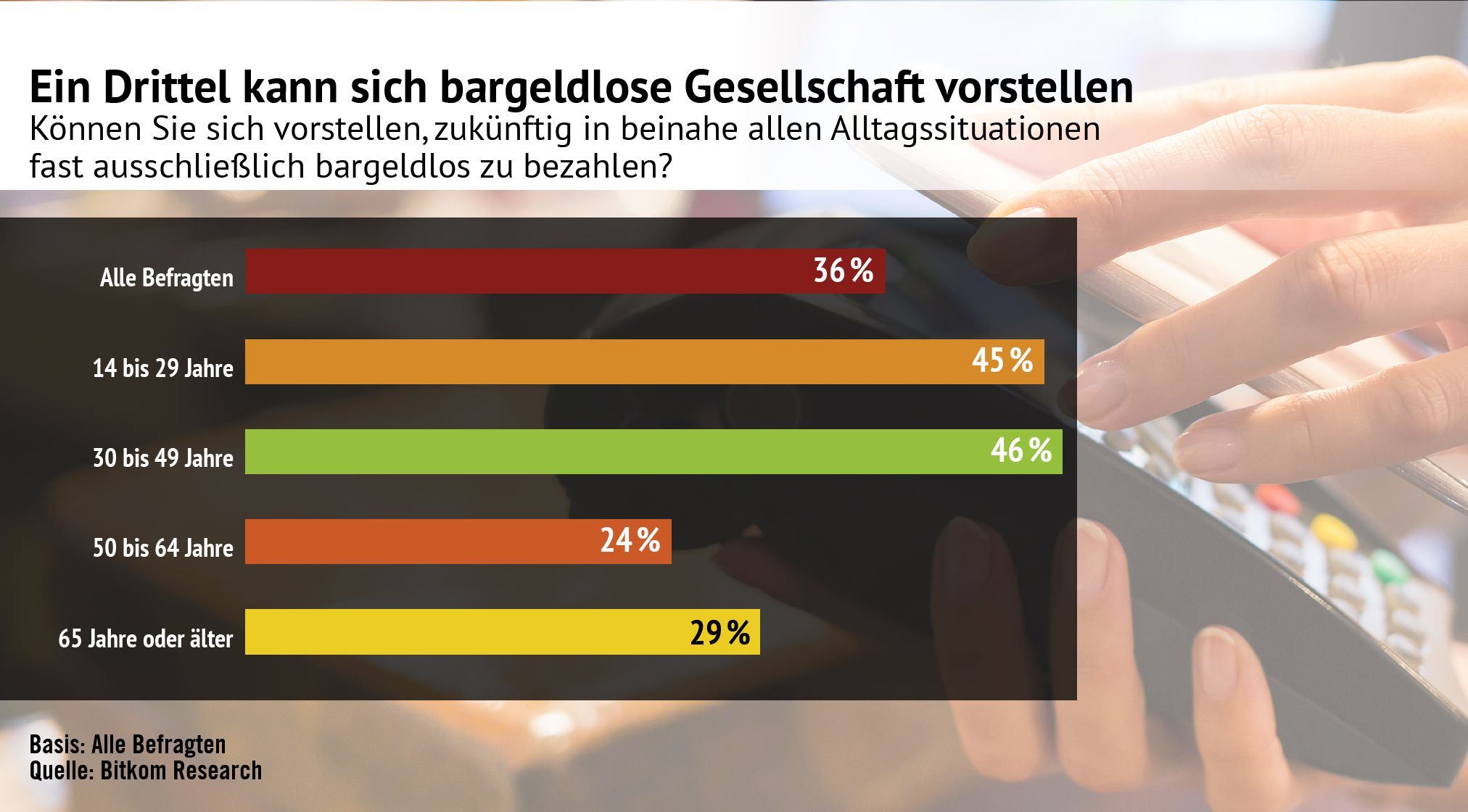

Gleichwohl hat Bargeld in den vergangenen Jahren kontinuierlich an Bedeutung verloren (siehe Interview). Und dieser Trend wird sich fortsetzen. Eine Befragung des Digitalverbandes Bitcom hat ergeben, dass sich vor allem die jüngeren Deutschen vorstellen können, in nahezu allen Alltagssituationen bargeldlos zu zahlen. Unter den 14- bis 49-Jährigen ist dies nahezu jeder Zweite. Ein Grund dafür ist die Aufgeschlossenheit der digitalaffinen Jüngeren für das Bezahlen per Handy.

Viele von ihnen haben das schon einmal probiert und sind von den Vorteilen überzeugt. „Wer mit Smartphone, Tablet und Apps aufgewachsen ist, für den wird es demnächst ganz normal sein, per „Tap and Go“ zu bezahlen“, meint Ulrich Dietz, Vizepräsident von Bitcom.

Studien der Deutschen Bundesbank zeigen jedoch, dass die Deutschen ihr Zahlungsverhalten nur langsam ändern. Bei diesem Thema sind sie nur wenig experimentierfreudig. Deshalb prognostiziert die Bundesbank: „Abrupte Änderungen der Zahlungsgewohnheiten sind derzeit nicht zu erwarten.“ Und von der Idee, Bargeld abzuschaffen, hält Bundesbank-Präsident Jens Weisemann nichts: Jeder Bürger solle weiter so bezahlen können, wie er wolle, „also bar oder unbar“. Um mehr Verbraucher für kontaktloses Bezahlen zu gewinnen, muss die Infrastruktur jedoch noch stark ausgebaut werden. Bisher sind bundesweit erst knapp 60 000 Kassen umgerüstet, Tendenz stark steigend. Seit April testen führende Handelsunternehmen (darunter auch die REWE Group) und Mobilfunkanbieter bei dem Projekt „NFC City Berlin“, wie bereitwillig die Kunden an der Ladenkasse ihr Smartphone zücken.

„Der Einzelhandel sorgt für die technische Grundausstattung. Jetzt kommt es darauf an, dass auch die Kartenherausgeber nachziehen und ihren Kontoinhabern entsprechend ausgestattete Karten und Lösungen für das Smartphone anbieten“, meint Ulrich Binnebößel, Zahlungsexperte des HDE Handelsverband Deutschland. Zu der Ausstattung gehören nach seiner Meinung auch entsprechende Informationen über die Funktionen und die praktische Anwendung. Denn solche Aufklärungsarbeit könne der Handel nicht leisten. „Die Kunden müssen informiert in den Laden kommen“, betont Binnebößel.

Horst Rüter, Leiter des Forschungsbereichs Zahlungssysteme und Mitglied der Geschäftsführung beim Handelsforschungsinstitut EHI, über die Liebe der Deutschen zu Münzen und Scheinen, Bezahlen beim Bäcker und die Suche nach Mehrwert

one: Herr Rüter, In vielen europäischen Ländern verliert Bargeld als Zahlungsmittel massiv an Bedeutung. Die Deutschen dagegen halten vergleichsweise treu an Münzen und Scheinen fest. Warum?

Horst Rüter: So sehr bargeldtreu sind die Deutschen keineswegs. Schaut man sich den vom EHI ermittelten Baranteil am Umsatz des Einzelhandels an, so liegt dieser zwar noch bei 53,3 Prozent. Aber er hat in den vergangenen 20 Jahren 25,4 Prozentpunkte verloren. Insbesondere die beiden Debitkartenverfahren girocard/electronic cash mit PIN-Authentifizierung und ec-Lastschrift mit Unterschriftenverifzierung sind eine echte Erfolgsstory: Deren Umsatz ist in eben diesen zwanzig Jahren von 8,5 Mrd. Euro auf 144,7 Milliarden Euro nach oben geschnellt. Das zeigt: Angst vor unbaren Zahlungsarten haben die Deutschen nicht, aber sie wollen von deren Vorteilen überzeugt werden. one: In Umfragen geben vor allem jüngere Deutsche an, in nahezu allen Alltagssituationen auf Münzen und Scheine verzichten zu können. Geht der Trend mittel- und langfristig also doch eindeutig zur bargeldlosen Zahlung?

Horst Rüter: Der Trend ist unbestritten gegeben, aber bis zur bargeldlosen Gesellschaft ist ein weiter Weg - und warum sollte man diesen Weg mit der Brechstange gehen? Sieht man sich neben den Umsatzanteilen einmal die Transaktionszahlen an, so ergibt sich schon ein etwas anderes Bild. Etwa 80 Prozent der Einkäufe werden nach wie vor mit Bargeld getätigt. one: ....weil die vielen tausend Kioske, Büdchen und Trinkhallen, aber auch die meisten Bäckereien neue Zahlungsarten nicht akzeptieren.

Horst Rüter: Richtig. Offensichtlich sind die technischen Möglichkeiten zumindest für die Kleinbetragsbranchen noch keineswegs so ausgereift, dass es Kunden und Händlern Spaß machen würde, vehement danach zu verlangen. Von den jährlich 18 bis 20 Milliarden Zahlungsvorgängen im deutschen Einzelhandel spielen sich aber rund drei Viertel im Klein- und Kleinstbetragssegment unter 25 Euro ab.

Horst Rüter: So sehr bargeldtreu sind die Deutschen keineswegs. Schaut man sich den vom EHI ermittelten Baranteil am Umsatz des Einzelhandels an, so liegt dieser zwar noch bei 53,3 Prozent. Aber er hat in den vergangenen 20 Jahren 25,4 Prozentpunkte verloren. Insbesondere die beiden Debitkartenverfahren girocard/electronic cash mit PIN-Authentifizierung und ec-Lastschrift mit Unterschriftenverifzierung sind eine echte Erfolgsstory: Deren Umsatz ist in eben diesen zwanzig Jahren von 8,5 Mrd. Euro auf 144,7 Milliarden Euro nach oben geschnellt. Das zeigt: Angst vor unbaren Zahlungsarten haben die Deutschen nicht, aber sie wollen von deren Vorteilen überzeugt werden. one: In Umfragen geben vor allem jüngere Deutsche an, in nahezu allen Alltagssituationen auf Münzen und Scheine verzichten zu können. Geht der Trend mittel- und langfristig also doch eindeutig zur bargeldlosen Zahlung?

Horst Rüter: Der Trend ist unbestritten gegeben, aber bis zur bargeldlosen Gesellschaft ist ein weiter Weg - und warum sollte man diesen Weg mit der Brechstange gehen? Sieht man sich neben den Umsatzanteilen einmal die Transaktionszahlen an, so ergibt sich schon ein etwas anderes Bild. Etwa 80 Prozent der Einkäufe werden nach wie vor mit Bargeld getätigt. one: ....weil die vielen tausend Kioske, Büdchen und Trinkhallen, aber auch die meisten Bäckereien neue Zahlungsarten nicht akzeptieren.

Horst Rüter: Richtig. Offensichtlich sind die technischen Möglichkeiten zumindest für die Kleinbetragsbranchen noch keineswegs so ausgereift, dass es Kunden und Händlern Spaß machen würde, vehement danach zu verlangen. Von den jährlich 18 bis 20 Milliarden Zahlungsvorgängen im deutschen Einzelhandel spielen sich aber rund drei Viertel im Klein- und Kleinstbetragssegment unter 25 Euro ab.

Soll man diese Händler und ihre Kunden nun zwingen, auf ihre einzig wirklich akzeptierte Zahlungsart komplett zu verzichten, nur weil man die bargeldlose Gesellschaft ausrufen möchte?

one: Was muss passieren, um neuen mobilen Bezahlsystemen, etwa mittels NFC-Technologie, zum mehr Akzeptanz zu verhelfen?

Horst Rüter: Der Kunde wird mobile Bezahlsysteme in der Breite nur dann akzeptieren, wenn sich für ihn ein echter Mehrwert ergibt. Was hat er davon, wenn er zwar mit seinem Smartphone bezahlen kann, der Vorgang aber mit allen Eingabeprozeduren an Handy und Kasse wesentlich länger dauert als eine Barzahlung? Und wenn er bei Händler A auf die eine, bei Händler B nur auf die andere Art und Weise mobil bezahlen kann und bei Händler C aufgrund von „Betriebssystem-Unverträglichkeiten“ vielleicht noch nicht einmal sein Smartphone nutzen kann? Warum soll er die neuen Systeme nachfragen, wenn er hierbei in Sicherheit und Datenschutz kein Vertrauen hat? Die Systembetreiber müssen noch viel Arbeit leisten. one: Bargeld, so scheint es, beschert dem Handel nur Nachteile: Sein Gebrauch verursacht vergleichsweise hohe Kosten, zudem löst es Sicherheitsprobleme aus. Von daher müsste die Branche doch ein hohes Interesse haben, dass sich andere Bezahlverfahren durchsetzen, oder?

Horst Rüter: Für die Mehrzahl der Unternehmen im Einzelhandel ist Bargeld immer noch die preiswerteste Bezahlart. Zwar sind in den letzten Jahren die Gebühren für Bargeldver- und -entsorgung deutlich gestiegen, während zur Zeit die Konditionen für die Akzeptanz von Kartenzahlungen durch regulatorischen Maßnahmen des Bundeskartellamts und der EU-Kommission spürbar reduziert werden. Dennoch spricht die rein finanzielle Betrachtung noch immer für das Bargeld. Andererseits ist der Handel beim Thema neuer Bezahltechnologien durchaus proaktiv. Das zeigt sich ja gerade im Lebensmittelhandel mit der bereits hohen Angebotsdichte von Kontaktlos-Bezahlmöglichkeiten. Da fehlt jetzt nur der Kunde, der es auch nutzen möchte.

Horst Rüter: Der Kunde wird mobile Bezahlsysteme in der Breite nur dann akzeptieren, wenn sich für ihn ein echter Mehrwert ergibt. Was hat er davon, wenn er zwar mit seinem Smartphone bezahlen kann, der Vorgang aber mit allen Eingabeprozeduren an Handy und Kasse wesentlich länger dauert als eine Barzahlung? Und wenn er bei Händler A auf die eine, bei Händler B nur auf die andere Art und Weise mobil bezahlen kann und bei Händler C aufgrund von „Betriebssystem-Unverträglichkeiten“ vielleicht noch nicht einmal sein Smartphone nutzen kann? Warum soll er die neuen Systeme nachfragen, wenn er hierbei in Sicherheit und Datenschutz kein Vertrauen hat? Die Systembetreiber müssen noch viel Arbeit leisten. one: Bargeld, so scheint es, beschert dem Handel nur Nachteile: Sein Gebrauch verursacht vergleichsweise hohe Kosten, zudem löst es Sicherheitsprobleme aus. Von daher müsste die Branche doch ein hohes Interesse haben, dass sich andere Bezahlverfahren durchsetzen, oder?

Horst Rüter: Für die Mehrzahl der Unternehmen im Einzelhandel ist Bargeld immer noch die preiswerteste Bezahlart. Zwar sind in den letzten Jahren die Gebühren für Bargeldver- und -entsorgung deutlich gestiegen, während zur Zeit die Konditionen für die Akzeptanz von Kartenzahlungen durch regulatorischen Maßnahmen des Bundeskartellamts und der EU-Kommission spürbar reduziert werden. Dennoch spricht die rein finanzielle Betrachtung noch immer für das Bargeld. Andererseits ist der Handel beim Thema neuer Bezahltechnologien durchaus proaktiv. Das zeigt sich ja gerade im Lebensmittelhandel mit der bereits hohen Angebotsdichte von Kontaktlos-Bezahlmöglichkeiten. Da fehlt jetzt nur der Kunde, der es auch nutzen möchte.

Mein Kommentar